En

este Apartado abordaremos Técnicas de Auditoria

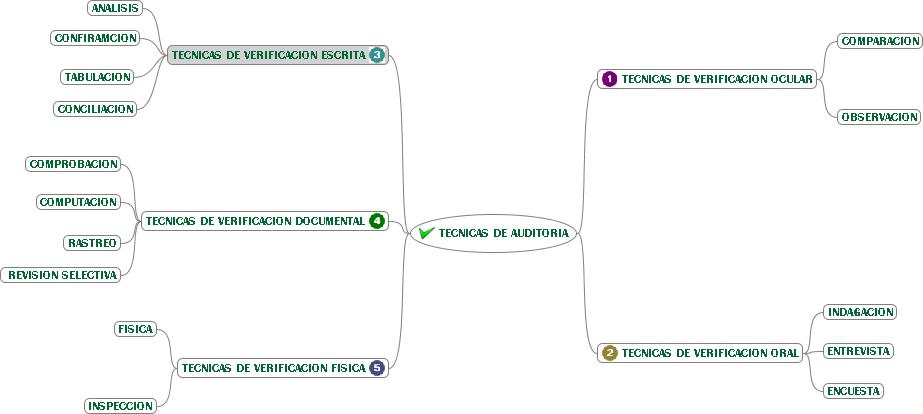

Las Técnicas de Auditoría, son los métodos prácticos de investigación y prueba que el Auditor utiliza para lograr la información y comprobación necesaria para poder emitir su opinión profesional.

ARCHIVOS PARA DESCARGAR...

| auditoria_y_tecnicas_de_auditoria.ppt |

| tecnicas_de_auditoria.pdf |

Luis René Reyes Jimenez.

CASTELAN PATRICIO YOLANDA

| auditoria-yol.pptx |

Las Técnicas de Auditoría sí pueden y Textil de la siguiente

forma:

1 -. Estudio General. -

Es la apreciación y juicio de las Características Generales de la

Empresa, Las Cuentas o Las Operaciones, un Través de Sus Elementos Más

significativos párr elaborar las Conclusiones sí ha de profundizar en do Estudio

y en la forma Que ha de hacerse.

2 -. Análisis. -

Es El Estudio de los components de Todo un. This Técnica SE APLICA

concretamente al Estudio de las Cuentas o Rubros Genéricos de los ESTADOS

Financieros.

3 -. Inspección -.

Es La Verificación Física de las Cosas Materiales en las Que se

tradujeron Las Operaciones, SE APLICA un Cuentas Cuyos SALDOS Tienen las Una

materiales Representación, (Efectivos, Mercancías, Bienes, etc.)

4 -. Confirmacion. -

Es la Ratificación Por instancia de parte del Auditor de Como persona ajena a la

Empresa, de la autenticidad de saldo un, Hecho u Operación, en La Que Participo

y Por La Cual está en las Condiciones de Informar validamente Sobre

ella.

5 -. Investigación -.

Es la Recopilación de Información MEDIANTE Entrevistas o

Conversaciones con los funcionários y Empleados de la Empresa.

6 -. Declaraciones y Certificaciones -.

Es la formalización de la Técnica anterior, Cuando, Por Su

importância, RESULTA conveniente Que las afirmaciones recibidas DeBan Quedar

Escritas (Declaraciones) y EN ALGUNAS OCASIONES CERTIFICADAS POR ALGUNA

AUTORIDAD (Certificaciones).

7 -. OS Observación -.

Es Una Manera De Inspección, Menos formal, y sí APLICA generalmente un

párrafo Operaciones verificar se del como Realiza en la Práctica.

8 -. Cálculo. -

Es La Verificación De Las Correcciones aritméticas De Aquellas Cuentas

u Operaciones Que Se DETERMINAN fundamentalmente porciones Cálculos Sobre bases

Precisas.

DANIEL NAVARRO ENCARNACION

forma:

1 -. Estudio General. -

Es la apreciación y juicio de las Características Generales de la

Empresa, Las Cuentas o Las Operaciones, un Través de Sus Elementos Más

significativos párr elaborar las Conclusiones sí ha de profundizar en do Estudio

y en la forma Que ha de hacerse.

2 -. Análisis. -

Es El Estudio de los components de Todo un. This Técnica SE APLICA

concretamente al Estudio de las Cuentas o Rubros Genéricos de los ESTADOS

Financieros.

3 -. Inspección -.

Es La Verificación Física de las Cosas Materiales en las Que se

tradujeron Las Operaciones, SE APLICA un Cuentas Cuyos SALDOS Tienen las Una

materiales Representación, (Efectivos, Mercancías, Bienes, etc.)

4 -. Confirmacion. -

Es la Ratificación Por instancia de parte del Auditor de Como persona ajena a la

Empresa, de la autenticidad de saldo un, Hecho u Operación, en La Que Participo

y Por La Cual está en las Condiciones de Informar validamente Sobre

ella.

5 -. Investigación -.

Es la Recopilación de Información MEDIANTE Entrevistas o

Conversaciones con los funcionários y Empleados de la Empresa.

6 -. Declaraciones y Certificaciones -.

Es la formalización de la Técnica anterior, Cuando, Por Su

importância, RESULTA conveniente Que las afirmaciones recibidas DeBan Quedar

Escritas (Declaraciones) y EN ALGUNAS OCASIONES CERTIFICADAS POR ALGUNA

AUTORIDAD (Certificaciones).

7 -. OS Observación -.

Es Una Manera De Inspección, Menos formal, y sí APLICA generalmente un

párrafo Operaciones verificar se del como Realiza en la Práctica.

8 -. Cálculo. -

Es La Verificación De Las Correcciones aritméticas De Aquellas Cuentas

u Operaciones Que Se DETERMINAN fundamentalmente porciones Cálculos Sobre bases

Precisas.

DANIEL NAVARRO ENCARNACION

Verónica Adriana Hermoso Jiménez.